26 кредит 10.03.2 — расходы на приобретение топлива (2 700,00 руб.). Однако количество бензина на счете 10.03.2 больше не отражается в этой проводке.

Порядок списания ГСМ по путевым листам на примере

Удаление ГСМ с помощью погрузчика — пример расчета приведен в следующем документе. Правильно отрегулированный учет удаления позволяет более тщательно контролировать расход топлива и смазочных материалов и избегать потерь. Далее в этом документе вы узнаете, как правильно подобрать горюче-смазочные материалы к товарно-транспортной накладной.

POL — это распространенная аббревиатура для группы горюче-смазочных материалов. К ним относятся:.

- различные виды топлива (дизельное, бензин, природный газ); и

- Специальные автомобильные жидкости (тормозные, охлаждающие), и

- масла и смазки (например, моторное масло, трансмиссионное масло, различные смазочные материалы).

Смазочные материалы и смазки могут использоваться как специализированными транспортными компаниями, так и простыми компаниями, владеющими транспортными средствами различного назначения.

Как списывать ГСМ по путевым листам

Товарно-транспортная накладная (ТН) является основным документом учета километража транспортных средств. Его можно использовать для расчета расхода топлива.

Специализированные транспортные компании, использующие транспортные средства для основных видов деятельности, обязаны использовать ЭЛ с реквизитами, предусмотренными приказом Министерства транспорта Российской Федерации. 152 от 18 сентября 2008 г. «О процессе завершения EL».

Внимание. Изменения были внесены в команду No. 152 и с 1 марта 2019 года для заполнения коносамента необходимо следовать новой процедуре. Подробно объяснено здесь.

Компании, основным видом деятельности которых не является использование автотранспорта, могут разработать собственные формы ЭТ и определить их в своей учетной политике. Однако важно не забывать о нормативном акте от 12 июня 2011 года «О бухгалтерском учете», ст. № 402-ФЗ. Тем не менее, в большинстве случаев компании предпочитают использовать форму АП от 28 ноября 1997 года № 78, которая является постановлением Госкомстата РФ. Образец коносамента можно найти здесь.

Каждый путевой лист должен быть записан в специальном дневнике. На практике часто задают вопрос о регулярности заполнения путевых листов. Пункт 10 Приказа 152 предусматривает, что проездные билеты могут выдаваться на срок не более одного дня или одного месяца.

Профессиональным транспортным компаниям рекомендуется составлять ежедневные ЭЛ для отслеживания расходов и учета рабочего времени водителей. Исключение составляют случаи, когда водители направляются в командировку на срок более суток (смены).

Компании, которые используют автомобильный транспорт для собственных нужд и не являются специализированными, могут создавать УР в соответствии со своими потребностями. Один раз в две недели или один раз в месяц (Постановление № А56-10236/ 2007 ФАС Северо-Западного округа от 11 февраля 2009 года).

Министерство финансов указывает, что ПЛ должны составляться с такой регулярностью, чтобы можно было достоверно определить, есть ли потребность в отработанных ГСМ, и на основе расчета рабочего времени оператора (письмо Минфина РФ № 03-03-04/ 1/ 327 от 4 июля 2006 г., 3 марта 2009 г. 16 № 03-03-04/ 2/77).

Правила списания ГСМ по путевым листам

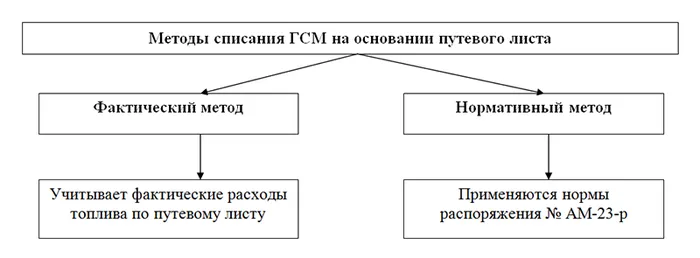

В соответствии с коносаментом существует два способа удаления горюче-смазочных материалов. Нормативные или практические методы. Чтобы понять, когда и какой метод использовать, давайте рассмотрим форму самого проездного билета.

Предположим, что компания использует PL инструкции 78. Форма этого документа содержит графу для указания расхода топлива. Колонки в этой колонке показывают, сколько топлива было в баке, когда автомобиль уехал, сколько было выдано и сколько осталось в баке, когда автомобиль вернулся. В этом случае PL позволяет рассчитать фактический расход топлива. При разработке собственных ЛП неспециализированные транспортные компании также могут включить эти графы в свою документацию. В этом случае фактический расчет отработанного топлива и смазочных материалов не представляет сложности.

В разделе II Приказа 152 отражение оборота по передаче топливных ресурсов не является обязательным реквизитом. Однако в разделе 6 данного документа содержится требование указывать показания одометра, т.е. пройденные километры, при отправлении и возвращении транспортного средства.

Как списать ГСМ по проездному билету, если в ПЛ не указана реализация топлива? Топливо и смазочные материалы можно списывать в соответствии со стандартами. Правила такого списания изложены в приказе Министерства транспорта РФ № АМ-23-П от 14 марта 2008 года. Документ содержит стандартные нормы расхода топлива для различных марок автомобилей и порядок расчета расхода топлива в зависимости от пройденного расстояния.

Полученные данные являются основой для учета использованных горюче-смазочных материалов в целях бухгалтерского учета. Для целей налогового учета можно использовать оба метода. Налоговый кодекс Российской Федерации прямо не устанавливает, что расходы на ГСМ могут быть приняты к вычету только по фактически понесенным затратам с налогового учета.

Как и все запасы, учет горюче-смазочных материалов ведется на основе фактических затрат. Затраты, включаемые в фактические затраты, указаны в разделе II стандарта FAS 5/2019 «Запасы».

Акт на списание ГСМ — Правильный образец 2022

Проверьте, есть ли целый пакет документов, подтверждающих расходы на топливо. В конечном итоге это избавляет компанию от претензий налоговых органов при проверке списания ГСМ. Понятие «горюче-смазочные материалы» включает в себя следующие понятия: «топливо и смазочные материалы», «горюче-смазочные материалы», «топливо и смазочные материалы», «топливо и смазочные материалы» и «топливо и смазочные материалы».

Таким образом, по существу, все жидкости, которые транспортное устройство не может

Мне нравится пять.

Мне не нравится 1

По этой схеме легко отслеживать, какие документы и от кого должны поступать в бухгалтерию.

Что касается сотрудников, непосредственно занимающихся внесением информации в документы, то их назначает руководитель. Как правило, эта обязанность возлагается на главного бухгалтера.

Сотрудники отдела логистики, которые отвечают за все расходы компании, также могут быть вовлечены в подготовку этого закона. В крупных компаниях за подготовку акта списания отвечает специально назначенный сотрудник. Здесь руководитель имеет право выбирать, кому доверить эту процедуру.

Правила составления акта на списание ГСМ в 2021 году

Как уже говорилось, единой формы для создания этого акта не существует. Многие люди отказываются создавать документы в свободной форме, потому что это неудобно. Компании предпочитают разрабатывать собственные шаблоны для этих целей.

Как правило, для его заполнения используется компьютерный набор, но информация может вноситься и от руки. В этом случае следует обратить внимание на разборчивость текста. Необходимо следить за тем, чтобы почерк был максимально разборчивым.

Помните, что ввод неверной информации может привести к серьезным проблемам. Неприятности могут возникнуть не только у сотрудника, составляющего документ, но и у ответственного лица. Если закон содержит ложную информацию, надзорный орган также может наказать руководителя организации. Процесс заполнения документов можно рассматривать поэтапно.

- В углу страницы должно быть указано, что удаление было произведено с согласия руководителя. Здесь также должны быть указаны данные руководителя, название компании и дата выхода на пенсию.

- В центре следует поместить название документа и дать краткое описание его содержания.

- Членами комитета по аудиту являются следующие лица. Если был назначен председатель, это также должно быть указано в документе. Необходимо указать имена членов, а также их должности.

- Указаны причины удаления горюче-смазочных материалов. ‘Эксплуатация автомобиля ЗИЛ’. Здесь также указывается соответствующий период использования транспортного средства, за который производится удаление. Также указывается марка автомобиля и номерной знак.

Затем введите все данные о расходных материалах, которые необходимо удалить. Конечно, можно описать каждый расходный материал с новой строки, но для удобства рекомендуется использовать таблицу. В первом столбце показаны расходные материалы, которые необходимо удалить. Следующая колонка предназначена для отображения процентного и фактического потребления ГСМ и затрат на них.

Обратите также внимание на то, была ли достигнута экономия. Кроме того, в таблице содержится информация о расстояниях, пройденных автомобилем. Некоторые строки могут остаться пустыми.

Пожалуйста, не оставляйте их пустыми, чтобы избежать незаконного ввода дополнительной информации. Здесь рекомендуется ставить тире.

В соответствии с коносаментом существует два способа удаления горюче-смазочных материалов. Нормативные или практические методы. Чтобы понять, когда и какой метод использовать, давайте рассмотрим форму самого проездного билета.

Как правильно рассчитать нормы расхода топлива по приказу Минтранса

Норма расхода бензина является стандартом, утвержденным Министерством транспорта, и используется для статистики, бухгалтерского учета, деловых отчетов, а также для расчета стоимости перевозок и других транспортных услуг.

Для работы автомобиля необходимо топливо. Для каждой категории транспортных средств требуется разное количество топлива и смазочных материалов. Министерство транспорта разработало специальный стандарт — процент расхода топлива для каждой марки автомобиля. Стандарт позволяет определить количество топлива и смазочных материалов, необходимых для конкретной марки автомобиля для обеспечения технических процессов. Стандарты разрабатываются только в отношении рабочих процессов транспортных средств. Например, недопустимо применять цены для расчета амортизации ГСМ для ремонта, регулировки или испытаний. Для целей этого процесса необходимо установить дополнительный норматив расхода топлива (SFC).

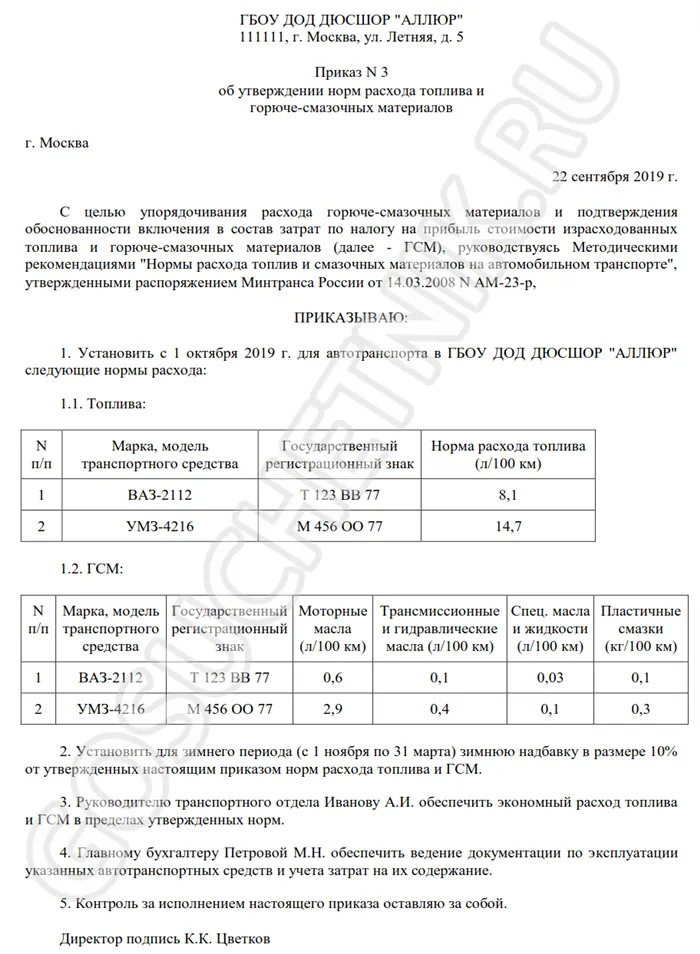

Министерство транспорта ввело эти критерии отдельным решением в выпуске от 14 марта 2008 года. AM-23-r (пересмотрено 20 сентября 2018 года). В данном документе представлены сразу несколько категорий топлива и стандартных горюче-смазочных материалов

- Базовый стандартный расход бензина на 100 км собственного веса (литры).

- Норма трансмиссии в литрах на 100 километров в эксплуатации (при выполнении транспортных операций) включает в себя

- модель стоимости автобуса, учитывающая вес транспортного средства и номинальную пассажирскую нагрузку; и

- Нормы расхода самосвала с учетом массы автомобиля и номинальной нагрузки.

- Нормы грузового транспорта в литрах на 100 тонно-километров определяются в процессе выполнения транспортных операций.

Стандарты устанавливаются в литрах. Для бензина или дизельного топлива. Ή Например, если автомобиль потребляет природный газ, норматив устанавливается в кубических метрах.

Можно ли разработать индивидуальные нормативы

Решение о том, используют ли они стандарты MOT в своей работе, принимает руководство компании. Другими словами, законодательных требований по обязательному использованию КТЭО не существует.

Налоговое законодательство не требует уклона стоимости ГСМ для налога на прибыль организаций или упрощенного налогообложения. Аналогичную позицию поддерживает и Минфин (письмо № 03-03-07/19283 от 22.03.2019, № 03-11-11/69335 от 27.09.2018). Каждая организация должна принять самостоятельное решение о том, как оперировать топливными критериями.

Нормативы затрат разрешается разрабатывать самостоятельно. Например, органы, основанные на рекомендациях Министерства транспорта, утвердили свои собственные стандарты. Процентное соотношение зависит от фактических характеристик автомобилей, используемых в процессе жизненного цикла.

Рекомендации Министерства — это всего лишь стандартные значения, рассчитанные по общим характеристикам товарного знака автомобиля. Несмотря на поправочные коэффициенты, цены на практике значительно отличаются от фактических затрат. В результате организации могут свободно принимать свою собственную информацию.

Местные приказы утверждают нормативные значения.

Как считать

Официальные лица определили три основные концепции.

Это нормальная стоимость затрат на топливо и смазочные материалы. Они настраиваются индивидуально для каждой марки автомобиля. Он учитывает индивидуальную конструкцию, вес автомобиля, тип потребляемого топлива и другие особенности. Этот тип использования применим к формальным стандартным ситуациям.

Этот вид нормативного использования уже применялся с учетом особенностей режима передачи единиц. По сути, это внутренний стандарт, который был пересчитан с учетом грузоподъемности, тяговой мощности, номинальной нагрузки или пассажировместимости. Другими словами, это стандарт, основанный на эксплуатационных характеристиках автомобиля.

Это фактическая модель затрат, пересчитанная в плательщиках взносов на восстановление. Речь идет о базовых и транспортных газомоторных автомобилях и учитывает условия эксплуатации автомобиля (грунт, климат, температура и другие особенности эксплуатации).

Каждая регулируемая цена пересчитывается по отношению к базовой стоимости с учетом коэффициента ректификации. Подробная таблица норм расхода топлива на 2020 год раскрывает значение для каждой марки автомобиля. Сокращения в таблице:.